Khi thế giới bước vào kỷ nguyên 4.0 tạo ra sự thay đổi nhanh chóng trong nhiều lĩnh vực, đối với lĩnh vực Ngân Hàng, cụm từ “ngân hàng số” đang là từ khóa được nhiều người quan tâm, tìm kiếm nhiều nhất.

Ngân hàng số là gì?

Ngân hàng số (hay Digital Banking) là cách thức ngân hàng số hóa các dịch vụ, chức năng của ngân hàng truyền thống lên website hoặc ứng dụng di động ngân hàng. Khách hàng có thể gửi yêu cầu hoặc thực hiện giao dịch mà mình mong muốn bằng hình thức trực tuyến qua Internet, thay vì phải ra tận quầy giao dịch như trước đây, giúp khách hàng chủ động được thời gian và cách thức thực hiện.

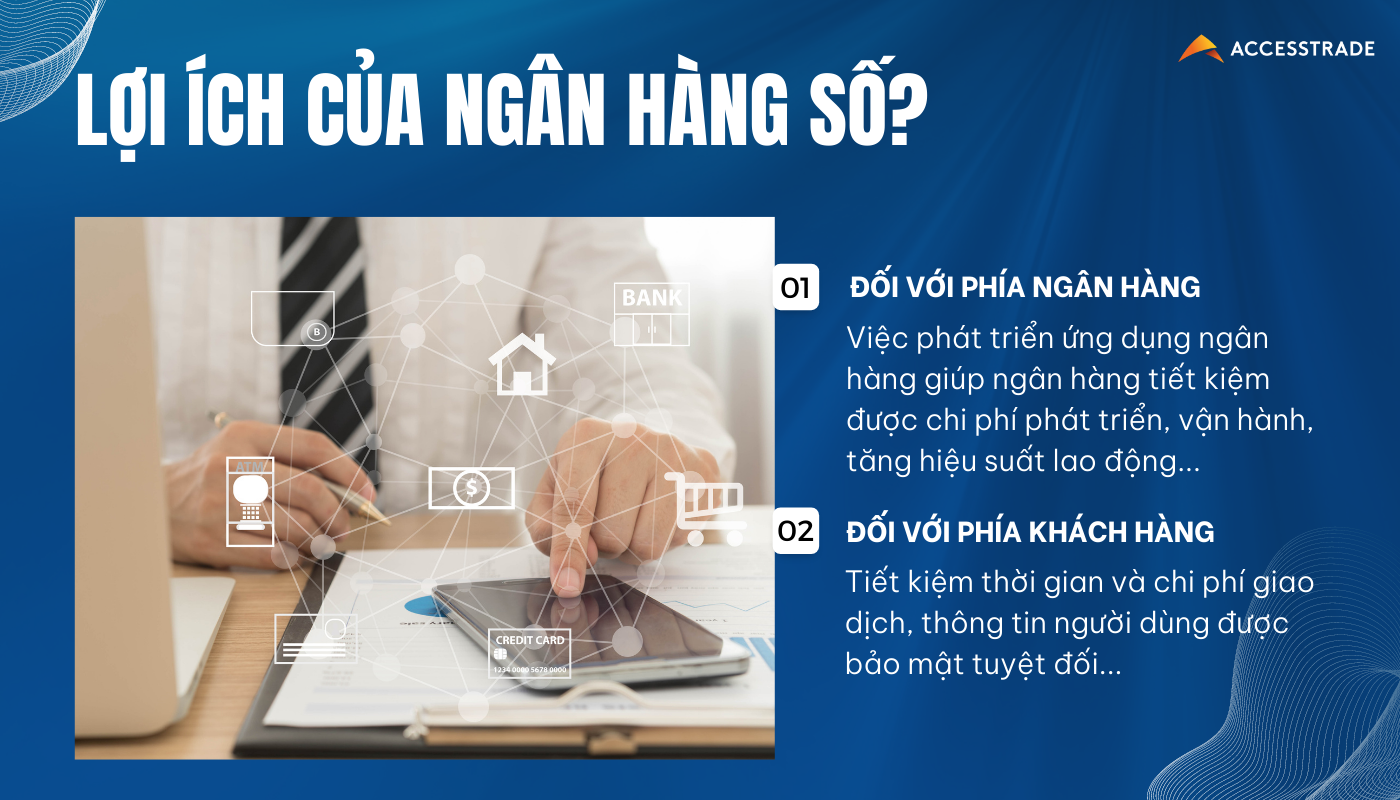

Lợi ích của ngân hàng số?

Đối với phía ngân hàng

- Tiết kiệm được chi phí phát triển và vận hành, ngân hàng không cần phải thực hiện giao dịch trực tiếp với khách hàng, giảm bớt lượng công việc cần xử lý.

- Khi tích hợp số hoá với hệ thống, ngân hàng có thể giải quyết được các vấn đề nhanh nhất so với các quy trình truyền thống, các vấn đề liên quan đến giấy tờ thủ tục sẽ được cắt giảm.

- Tăng trưởng bền vững và gia tăng lợi thế cạnh tranh so với các đối thủ trong ngành.

Đối với phía khách hàng

Ngân hàng số được ra đời một phần muốn nâng cao chất lượng trải nghiệm của khách hàng đối với ngân hàng.

- Thay vì phải đến tận quầy giao dịch như trước đây, khách hàng có thể thực hiện giao dịch ngân hàng ở mọi lúc mọi nơi trên ứng dụng ngân hàng đã phát triển.

- Mọi giao dịch được xử lý nhanh chóng, chính xác chỉ với vài bước thao tác đơn giản mà không cần mất thời gian chờ đợi như trước đây.

- Tiết kiệm thời gian và chi phí giao dịch: Với phương thức truyền thống, khi thực hiện giao dịch chuyển tiền hoặc tiết kiệm đều cần đến nhiều thủ tục giấy tờ phức tạp liên quan, mất thời gian để xử lý và xác nhận. Nhưng với ngân hàng số, mọi giao dịch đều được xử lý đơn giản, nhanh chóng và chi phí thực hiện giao dịch giảm đáng kể.

- Thông tin người dùng được bảo mật tuyệt đối: Thông tin của khách hàng khi sử dụng ngân hàng số sẽ được bảo mật tuyệt đối với những công nghệ hiện đại, đảm bảo an toàn cho tài sản của khách hàng.

Xu hướng ngân hàng số Việt Nam trong giai đoạn dịch Covid

Sự thay đổi thói quen thanh toán của người dùng trong và sau đại dịch Covid-19 đã tạo nhiều bước tiến tích cực cho lĩnh vực Tài chính – Ngân hàng, thúc đẩy quá trình chuyển đổi số nhanh chóng hơn. Trong thời gian giãn cách xã hội, vì chính sách hạn chế đi lại, khách hàng buộc phải tập thói quen mua sắm, thanh toán tất cả mọi thứ mà không dùng tiền mặt

Xu hướng ngân hàng số trước đại dịch Covid

Theo một khảo sát về hành vi ngân hàng số của công ty tư vấn hàng đầu thế giới McKinsey, năm 2021 có 20,000 người dùng ngân hàng số tại các đô thị của 15 thị trường châu Á – Thái Bình Dương, trong đó có Việt Nam. Tỷ lệ người dùng Việt Nam sử dụng ứng dụng ngân hàng số ít nhất 1 lần/tháng đã tăng gấp đôi từ 41% lên 82% (2017-2021)

Việc sử dụng ngân hàng số đang được gia tăng trên cả nước cho nên quá trình chuyển đổi số trở thành mục tiêu chính của các chiến lược dài hạn hầu hết các ngân hàng nhằm tăng lượng khách hàng mục tiêu. Cũng chính quy trình chuyển đổi đã làm thay đổi suy nghĩ, nhận thức của các nhà lãnh đạo và cấp quản lý của ngân hàng về ngân hàng số, việc đổi mới sản phẩm, nâng cao trải nghiệm khách hàng và cách định vị vị trí thương hiệu.

Trong giai đoạn đầu phát triển ngân hàng số tại Việt Nam, mức độ quan tâm về ngân hàng số ngày càng gia tăng đã khiến các ngân hàng trong nước tích cực xây dựng dữ liệu, phát triển hệ thống công nghệ thông tin và nguồn lực con người để đáp ứng cho việc chuyển đổi số. Ngân hàng đã thiết lập mối quan hệ hợp tác với các bên liên quan, ví dụ cung cấp các dịch vụ thanh toán trung gian như ví điện tử, cổng thanh toán, nhà bán lẻ và các nền tảng thương mại điện tử nhằm mở rộng phạm vi khách hàng mục tiêu, cải thiện trải nghiệm của khách hàng. Điều đó đã đưa Việt Nam trở thành một trong những khu vực ngân hàng số tăng trưởng nhanh chóng ở thị trường Châu Á.

Xu hướng ngân hàng số sau đại dịch Covid

Giống như các ngân hàng số khác trong khu vực, ngân hàng Việt Nam đã “hoà nhập” với Covid-19 bằng cách tái định vị, nâng cấp sản phẩm số, ngoài các chức năng thuần túy như: chuyển tiền, mở tài khoản, vay tiền, gửi tiết kiệm, nộp tiền,…thì ngân hàng còn liên kết với nhiều đối tác khác hỗ trợ khách hàng thanh toán hóa đơn (điện, nước, vé máy bay, ăn uống,…) ngay trên ứng dụng di động trong thời gian ngắn.

Bên cạnh đó, theo chương trình phát triển “Chuyển đổi số Quốc gia đến năm 2025 – 2030” của Chính phủ ưu tiên cho việc phát triển số hoá, đổi mới trong dịch vụ Tài chính – Ngân hàng, có phương thức thanh toán không sử dụng tiền mặt,…Từ điều kiện trên các ngân hàng đang có cơ hội lớn để tiếp tục chuyển đổi ngân hàng số trong những năm tiếp theo.

Bên cạnh những thuận lợi, xu hướng chuyển đổi số ngành ngân hàng chắc chắn sẽ gặp nhiều khó khăn và thử thách cho phía đội ngũ quản lý. Theo khảo sát, có từ 40-50% khách hàng Việt Nam có những trải nghiệm xấu khi sử dụng tính năng ngân hàng số hay chức năng kỹ thuật số của ngân hàng kém chất lượng trải nghiệm. Vì thế ngân hàng số cần tăng cường việc đào tạo sản phẩm lẫn chất lượng dịch vụ trong thời gian sắp tới.

Tình hình ngân hàng số tại Việt Nam

Tại Việt Nam, các ngân hàng tiên phong trong xu hướng ngân hàng số hóa phải kể đến Vietcombank, Techcombank, VPBank, ACB và MBBank. Việc chuyển đổi số đã mang đến nhiều kết quả tích cực trong việc gia tăng giá trị thương hiệu, phát triển người dùng mới và giữ chân khách hàng cũ.

Xu thế tất yếu giúp ngân hàng có sự chuyển đổi mạnh mẽ như vậy chính là nhờ vào “Định danh điện từ (eKYC), một trong những biện pháp tối ưu được ngân hàng sử dụng trong đại dịch Covid-19.

eKYC (electronic Know Your Customer) là định danh khách hàng điện tử, cho phép ngân hàng định danh khách hàng 100% online mà khách hàng không ra trực tiếp quầy giao dịch. eKYC trở thành phương thức quan trọng đánh dấu quá trình chuyển đổi số của các ngân hàng thương mại Việt Nam, là bước đệm thúc đẩy việc thay đổi thói quen giao dịch truyền thống sang giao dịch trực tuyến.

Một số ngân hàng thương mại Việt Nam đã ghi nhận được những kết quả ấn tượng sau một thời gian tham gia làn sóng “ngân hàng số”:

- Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank): Ghi nhận có khoảng 15,000 tài khoản đăng ký mới thông qua eKYC. Với những phát triển về công nghệ này giúp ngân hàng ứng dụng vào nhiều sản phẩm trong tương lai như tín dụng, vay,…tất cả sẽ được giao dịch trực tiếp trên ứng dụng ngân hàng.

- Ngân hàng Tiên Phong (TPBank): TPBank thu hút thành công 30,000 người dùng đăng ký tài khoản mới thông qua phương thức mở tài khoản trực tuyến và định danh khách hàng điện tử (eKYC).

- Ngân hàng Thương mại cổ phần Quân đội (MBBank): MBBank là cái tên nổi bật trong số những ngân hàng thực hiện cách mạng số hoá. Năm 2021, MBBank được nhận giải thưởng Sao Khuê cho giải pháp định danh trực tuyến (eKYC), trở thành ngân hàng có tỷ lệ thực hiện eKYC thành công cao nhất, tổng có khoảng 1,8 triệu khách hàng của MBBank mở tài khoản ngân hàng thành công bằng eKYC, chiếm 70% trên tổng số khách hàng mới.

Các giao dịch trên kênh của MBBank chiếm 94% tổng số, trong đó số lượng giao dịch trên ứng dụng tăng 2,6 lần so với cùng kỳ năm trước, cụ thể là 210 triệu giao dịch và giá trị giao dịch tăng 2,2 lần. Đế cuối quý III, MBBank có gần 8 triệu người dùng ứng dụng, số lượng người dùng đã tăng 120% so với cuối năm 2020, chiếm 75% tổng số khách hàng cá nhân.

Những con số trên đã cho thấy hệ sinh thái tiện lợi của ngân hàng số cho phép MBBank tiến xa hơn trong cuộc đua chuyển đổi số tại Việt Nam.

Từ những con số khả quan của những ngân hàng số tại Việt Nam cho thấy xu hướng ngân hàng số sắp đến sẽ có những chuyển biến tích cực, mở ra một thế hệ số hoàn toàn mới với lĩnh vực ngành ngân hàng.

Xem thêm: Thẻ Timo là gì? Điều kiện và cách mở thẻ Timo plus

Hướng đi “tiếp theo” cho ngân hàng số

Với mong muốn trở thành một giải pháp hàng đầu cho bài toán ngân hàng số tại Việt Nam, ACCESSTRADE phát triển mô hình ACCESSTRADE BANK tạo ra hệ sinh thái dành riêng cho lĩnh vực ngân hàng Việt Nam.

Với mục tiêu phát triển hệ sinh thái cho ngân hàng số, phục vụ tất cả nhu cầu của người dùng trên một ứng dụng, cũng như tự động thu hút người dùng mới, cá nhân hóa trải nghiệm của người dùng. Từ đó có thể phát triển tệp khách hàng trung thành sử dụng ứng dụng dài lâu.

Một ví dụ điển hình cho việc phát triển hệ sinh thái nguòi dùng trên một ứng dụng chính là Tinkoff. Tinkoff đã được vinh danh là Ngân hàng số tốt nhất Trung và Đông Âu tại Giải thưởng cho Sự xuất sắc của Euromoney 2021. Họ đã phát triển thành công hệ sinh thái dành riêng cho khách hàng, giải quyết tất cả nhu cầu chỉ trên một ứng dụng duy nhất. Một số tính năng ấn tượng đã thu hút người dùng thành công phải kể đến của Tinkoff là hoàn tiền mua sắm lên đến 15% cho bất kỳ danh mục chi tiêu trên ứng dụng, ưu đãi 30% cho các ưu đãi đặc biệt của các đối tác ngân hàng và 1% từ các giao dịch khác…Việc phát triển những khoản thưởng khi giao dịch đã giúp Tinkoff thu hút thêm khách hàng mới và trung thành.

Vấn đề của ngân hàng hiện tại là cần một hệ thống đa dạng để đáp ứng hết toàn bộ nhu cầu của khách hàng, chương trình ưu đãi luôn phải cập nhật để bất kỳ khi nào khách hàng có nhu cầu thì đều có thể sử dụng. Bên cạnh đó, giá trị ưu đãi không giới hạn để kích thích nhu cầu khách hàng, đem đến trải nghiệm tốt. Quan trọng hệ thống cần rõ ràng, người dùng dễ dàng thao tác sử dụng từ đó có thể tăng tỷ lệ người dùng ngay trên app.

Vậy để thực hiện điều đó, ACCESSTRADE BANK sẽ là bên đứng ra giúp các ngân hàng thực hiện các mục tiêu trên. Phát triển tính năng cung cấp ưu đãi cho người dùng với kho voucher ưu đãi từ các ngành hàng, sàn thương mại điện tử, ACCESSTRADE còn cung cấp đến người dùng những ưu đãi độc quyền dành cho ngân hàng đồng hợp tác.

Bên cạnh đó, ACCESTRADE BANK sẽ tích hợp danh sách những ngành hàng phổ biến và phân bổ tỷ lệ tiền hoàn phù hợp ngay trên ứng dụng ngân hàng. Từ danh sách đó, người dùng có thể thao tác mua hàng trực tiếp trên ứng dụng và nhận được số tiền hoàn tương ứng mà nhãn hàng đã cung cấp trước đó.

Ngoài ra, để tăng trải nghiệm mua hàng của người dùng trên ứng dụng ngân hàng, ACCESSTRADE BANK còn đưa đến tính năng livestream đa nền tảng ngay trên ứng dụng. Người dùng sẽ nhận thông báo phiên livestream qua ứng dụng, có thể mua hàng trực tuyến qua phiên và thanh toán ngay trên ứng dụng ngân hàng cùng với nhiều ưu đãi độc quyền từ ngân hàng. Để phát triển tính năng này thành công, ACCESSTRADE sẽ cung cấp KOC/KOL tham dự livestream và cũng là bên đứng ra cung cấp deal độc quyền với các nhãn hàng, tiết kiệm thời gian kết nối và hợp tác giữa các bên.

ACCESSTRADE tự tin với hệ thống có hơn 100 nhãn hàng thuộc mọi lĩnh vực, đáp ứng hầu hết các nhu cầu mua sắm của người dùng, phù hợp cho mọi đối tượng của ứng dụng ngân hàng. Ngoài ra ACCESSTRADE còn cung cấp một dashboard cung cấp những thông tin nhanh chóng chính xác để ngân hàng nắm bắt được nhu cầu mua sắm, sử dụng của từng khách hàng.

ACCESSTRADE BANK hi vọng giải pháp sắp đến đây sẽ là điều mà các ngân hàng thương mại muốn đưa vào phát triển, nâng cao chất lượng người dùng trên ứng dụng di động trong thời gian tới. Vui lòng liên hệ hợp tác tại đây!